家族信託が知りたい①【制度内容や仕組みと具体例を解説します】

家族信託が知りたい人

「家族信託って近年注目されていて聞いたことがあるけれど、どういった内容でどのようなケースで利用するのか分からないので教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

家族信託の制度内容や具体的な活用方法【基本を身につけましょう】

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「家族信託の制度内容や利用方法が知りたい」という疑問があります。その疑問を順番に解決していきましょう。

注目されている制度です

- その①:制度内容と仕組みについて(内容を理解しましょう)

- その②:家族信託が注目される理由(日本の社会問題です)

- その③:具体的な活用方法をチェック(代表的なケースを取り上げます)

上記のとおり

ここから詳しく解説していきます。

その①:制度内容と仕組みについて(内容を理解しましょう)

・家族信託とは

家族信託とは、「自分で自分の財産管理をできなくなってしまった時のために、家族に自分の財産の管理や処分をできる権限を与えておく方法」のことをいいます。

他人に財産管理を任せて運用を行ってもらう方法としては投資信託などが人気ですが、家族信託は財産管理のための報酬が発生しない家族間での利用が想定されているという特徴があります。

・家族信託の仕組み

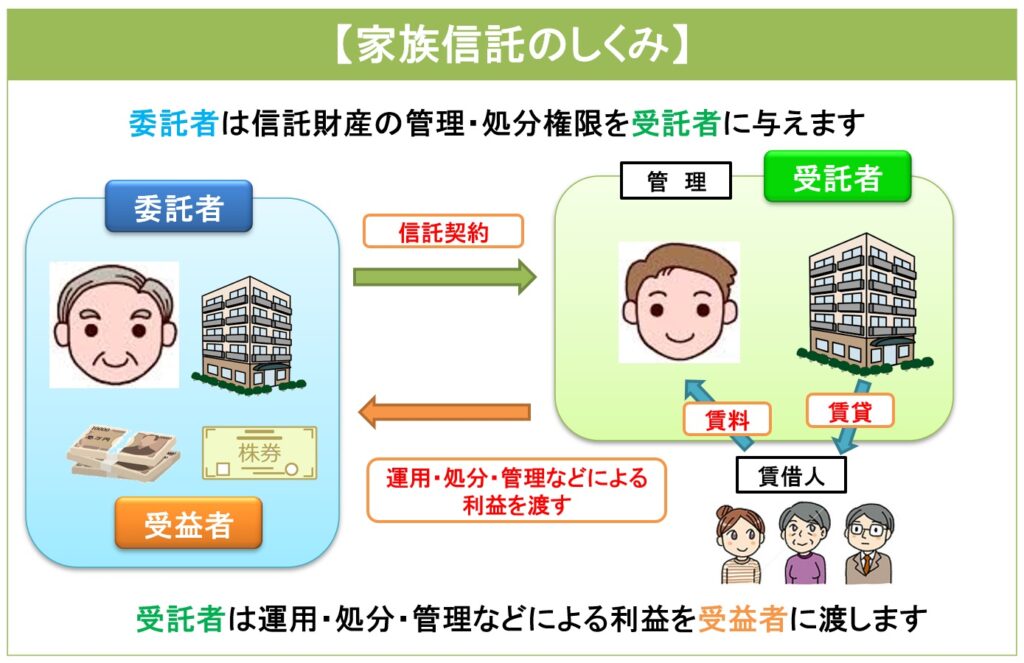

家族信託は「委託者」「受託者」「受益者」の3者の間で行われます。

財産の所有者である委託者が財産の管理や処分権限を受託者に与えます。受託者は財産を運用して管理や処分などを行います。そして、最終的に受益者が財産からの収益を受け取れるようにする形にします。

イメージとしては下記の通りです。

「委託者」

委託者とは、財産管理をお願いする人のことです。財産管理する方法や処分方法などをあらかじめ決定する権限のほか、受託者の選任・解任の権利も有しています。

「受託者」

受託者とは、委託者から任されて財産の管理をする人のことです。財産管理について多くの権利を有している一方、「善管注意義務」「忠実義務」「分別管理義務」などの義務を負います。

「受益者」

受益者とは、財産管理によって発生する利益を得る人のことです。委託者が受益者となることが通常ですが、受益者を家族複数人に設定することも可能です。

その②:家族信託が注目される理由(日本の社会問題です)

民事信託が注目されるようになったのには理由があります。

一つ目は、超高齢化社会と認知症の増加が社会問題になっていることが挙げられます。

二つ目は、その認知症対策として制定された成年後見制度に対する限界や不信感があります。

相続後の遺産分割の争いは、資産家だけではなく一般的な家庭にも起こりうることが現状となってきております。

1.日本の超高齢化社会と認知症の増加による理由

日本では長寿化が進む一方で、認知症等の病気リスクに備える必要性が高まっています。

2019年に厚生労働省が発表した「認知症施策の総合的な推進について」によると、2025年には認知症患者が約700万人にのぼり、65歳以上の約5人に1人が認知症という、深刻な社会問題になるとされています。

親が認知症となっては、資産を適切に管理することが困難となり相続対策ができなくなります。

その為に今は健康で判断能力が衰えていないときに、将来、万一認知症を発症した時に備えて、相続対策を講じておく必要があると考えている人が増えたことが要因となっております。

2.成年後見制度に対する限界や不信感による理由

高齢化や認知症といった財産管理能力の不安や喪失に対応するための法制度として成年後見制度が制定されています。

近年、この成年後見制度に対する限界や不信感が高まっています。

成年後見制度には法定後見制度と任意後見制度の2つがあります。

そのうち法定後見制度は本人の判断能力がなくなった時に、親族が裁判所に申し立てをして成年後見人を付けてもらう制度です。成年後見人が本人に代わって財産の管理をします。

一方、任意後見制度は、本人の判断能力がなくなる前に、後見人となる人をあらかじめ決めておくという制度です。任意後見は、本人と後見人となる方の契約によって行います。

しかし、これが実際に機能するのは判断能力が低下した後になります。

また後見人による財産管理は、裁判所の監督下のもとでの財産保全が求められるため、現実的には本人の理想通りに活用しづらいという面もあります。

したがって、家族信託に比べると限界や不信感を感じてしまうこともあります。

その③:具体的な活用方法をチェック(代表的なケースを取り上げます)

1.親の認知症に備えたいケース

自分が認知症になってしまったときに備えて特定の人(主に家族)を財産管理の責任者に指名しておく方法があります。

まだ元気なうちに子供などを受託者として家族信託契約を結んでおくことで、自分が認知症等の状態になる前から財産管理を任せる状況をスタートさせることができますし、財産の管理処分については信託契約であらかじめ定めておくことができますから、柔軟な資産運用にも対応することが可能となります。

また、成年後見制度(任意後見)を利用することもできますが、実際に自分が認知症等の状態になるまでは財産管理の委任をスタートさせることができないほか、後見開始後にも金額が大きい財産の処分を行う際に家庭裁判所の許可を得なくてはなりません。

よって家族信託であれば、信託目的に従ってより幅広いニーズに応えられます。

2.事業承継に活用したいケース

創業社長が次の経営者となる人にバトンタッチをする場合、経営している会社の株式を生前贈与したり、相続によって取得させたりするのが一般的です。

創業社長と2代目社長の間では問題はなかったとしても、そのさらに先の後継者(3代目の社長)を誰にするかについても創業社長の意思を反映したいということもあるでしょう。

生前贈与や遺言では2代目の経営者が3代目の経営者を誰にするかについては基本的に創業社長は口を出すことはできませんが、家族信託によると3代目以降の経営者についても創業社長の生前に定めておくことが可能です。

ただし、信託契約の設定から30年が経過すると、その経過後の代替わりについては1代限りについてしか信託契約では定めておくことはできませんので注意しましょう(30年以内であれば何代先でも指定しておくことが可能です)。

まとめ:家族信託は活用すべき制度です

ポイントをまとめます。

・制度内容と仕組みについて(内容を理解しましょう)

・家族信託が注目される理由(日本の社会問題です)

・具体的な活用方法をチェック(代表的なケースを取り上げます)

すでに超高齢社会で認知症の患者も増加する一方である日本においては、もはや家族信託はなくてはならない制度になりました。

誰もが近い将来に認知症にかかるリスクもありますので、判断能力があるうちに家族間でよく相談して信託契約を結んでおくのも一つの方法です。

ただし、自分の思い描く理想の承継にするためには、専門家の手助けを借りるのがおすすめです。

ということで今回は以上です。

当事務所でもサポートできますのでお気軽にご相談くださいませ。

Follow me!