相続税がいくらかかるのか【税率や計算方法を解説します】

相続税がいくらになるのか知りたい人

「相続税がいくらかかるのか知りたい。相続税を計算しなくても分かるものがあればついでに知りたい。あと注意することがあれば教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

・相続税がいくらかかるのかが分かる計算方法【覚えてしまえば簡単です】

・相続税の税率を計算する上で注意すべき3つのこと

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「相続税がいくらかかるのか知りたい」という疑問があります。その疑問を順番に解決していきましょう。

1.相続税がいくらかかるのかが分かる計算方法【覚えてしまえば簡単です】

計算できるようにしましょう。

- その①:相続税の税率について(遺産総額に税率を直接にかけません)

- その②:相続税を計算してみましょう(順番があります 参考:相続税の基礎控除について)

- その③:相続税を計算しなくても分かる便利なツール(これを使えば計算は不要)

上記のとおり。

計算できるように詳しく解説していきます。

その①:相続税の税率について(遺産総額に税率を直接にかけません)

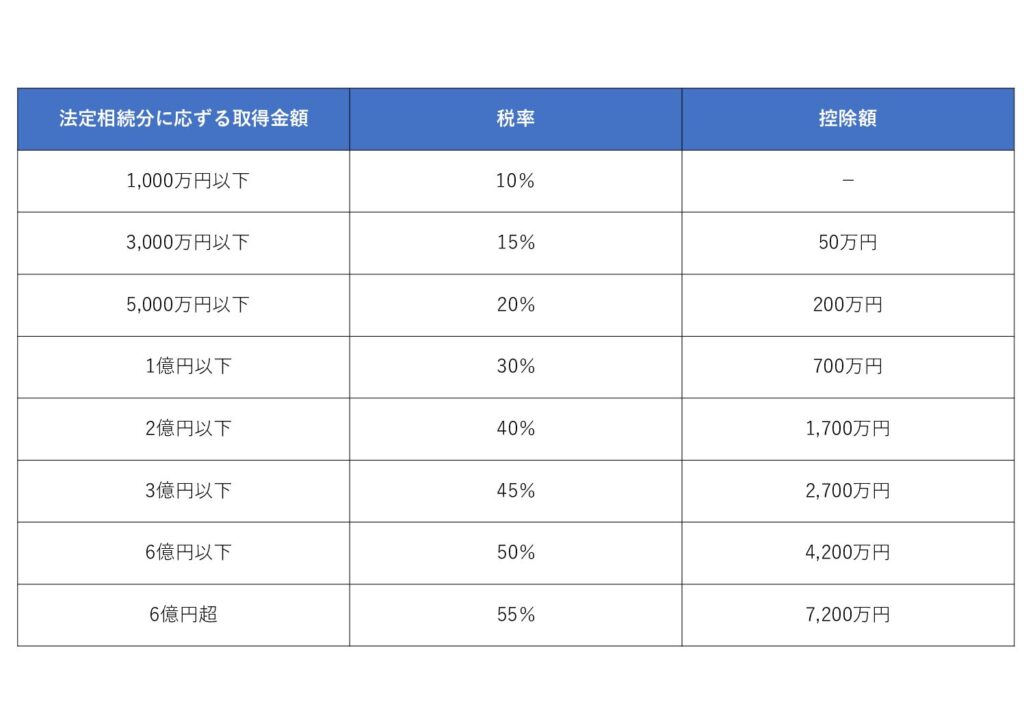

相続税の税率は遺産総額が多ければ多いほど相続税の負担が高くなる超過累進税率となっています。

以下の図を参照してください。

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

相続税を計算するうえで、遺産総額に税率を直接にかけません。

計算の手順を見ていきましょう。

その②:相続税を計算してみましょう(順番があります 1~3の参考:相続税の基礎控除について)

以下の順番で遺産総額を算出しましょう。

1.法定相続人のチェック

2.相続税の基礎控除の計算方法

3.相続税がかかるかチェック(遺産総額の確認)

1~3は参考記事があります:相続税の基礎控除について

4.法定相続分で分ける

遺産総額(課税対象額)を各相続人が法定相続分により取得したものとして各相続人の取得金額を計算します。

法定相続分に応ずる取得金額の計算式は「遺産総額(課税対象額) × 各人の法定相続分(割合)」です。

例えば、遺産総額(課税対象額)6,000万円、法定相続人が配偶者と子供2人だった場合、法定相続分は配偶者1/2、子供がそれぞれ1/4となります。

そのため、法定相続分に応ずる取得金額は、配偶者3,000万円、子供は1,500万円となります。

5.相続税額を計算します

相続人ごとに、法定相続分による取得税率を掛けて、相続税額を出します。

相続税額の計算式は「法定相続分に応ずる取得金額 × 税率 - 控除額」です。

例えば、遺産総額(課税対象額)6,000万円、法定相続人が配偶者と子供2人だった場合、4の例による法定相続分に応ずる取得金額により、相続税額は配偶者400万円、子供は175万円となります。

その後、各相続人ごとにこの算式を使って求めた相続税額を合計すると、すべての相続人で納付すべき相続税額の合計額となるのです。

配偶者 400万円

子どもA 175万円

子どもB 175万円

合計 750万円

その③:相続税を計算しなくても分かる便利なツール(これを使えば計算は不要)

法定相続人が「配偶者」と「子供」の場合の、相続税の早見表をご紹介します。

こちらの相続税の早見表は、基礎控除額の計算を省けるので便利です。

ただし、配偶者が法定相続分を相続した「配偶者の税額の軽減」という特例の利用後の、相続税の総額を記載しています。

よって、以下の早見表内に記載されている金額は、「子供全員に対する相続税の総額(配偶者は相続税0円)」となるためご注意ください。

以下の図を参照してください。

例えば、被相続人の遺産総額が「9,000万円」で、法定相続人は「配偶者と子供2人」の場合、早見表内に記載されている相続税額は240万円ですよね。

この240万円は子供2人に対する相続税の総額となるため、実際に子供が納税する相続税額を求めるには、240万円を子供の実際の分割割合で按分する必要があります。

なお、配偶者は配偶者控除(配偶者の税額の軽減)の適用で相続税が0円となりますが、相続税の申告義務はありますので忘れないようご注意ください。

2.相続税の税率を計算する上で注意すべき3つのこと

ここで注意すべき3つのことをお伝えします。

- その①:相続人によって税率が変わることがあります

- その②:相続人によっては相続税が2割加算されます

- その③:2次相続のことも考えましょう

その①:相続人によって税率が変わることがあります

相続税の税率は相続人の数によって変わってきます。

たとえば、被相続人に子どもがいなくて、相続する人が配偶者のみだった場合、すべての遺産はその配偶者が受け取ることになります。仮にその額を先の例と同じく6,000万円とすると、税率が30%で控除額は700万円ですから、相続税は1,100万円です。

【6,000万円×30%−700万円=1,100万円】

[配偶者のみが相続する場合]

遺産総額 6,000万円

法定相続分に応ずる取得金額 6,000万円

税率 30%

控除額 700万円

相続税 1,100万円

このように、遺産総額が同じ6,000万円であったとしても、相続人が減ることで全体の相続税は多くなっていきます。

その②:相続人によっては相続税が2割加算されます

相続税の2割加算とは、相続人のうち特定の人だけが相続税額が2割増になることです。

相続税の2割加算の対象となる人

2割加算の対象となる人は次の「一親等の血族」と「配偶者」以外の人です。

祖父母(二親等)

兄弟姉妹(二親等)

孫(二親等、ただし代襲相続の場合を除く)

おい、めい(三親等)

内縁関係の配偶者(血族関係以外)

友人知人などの第三者(血族関係以外)

養子縁組した孫(名目上は一親等だが、2割加算の対象)

2割加算の計算式は「各相続人等の相続税額×20%」です。

例えば相続税額が200万円の場合、2割加算になる人は40万円も多く納付することになります。

相続税の納税額は高額となることが多く、さらに2割加算されるとかなりの負担増となってしまいます。

その③:2次相続のことも考えましょう

相続の問題は、父親、母親の死亡にともない2度経験するのが一般的です。このうち最初の相続を1次相続、2度目の相続を2次相続といいます。

相続税のことを考えたとき、初めて経験する1次相続に意識が向きがちですが、実は2次相続のほうが相続税の負担が重くなるケースがあります。

たとえば、配偶者が相続した財産について、相続税の軽減効果の高い「配偶者の税額の軽減」を受けることができますが、これは基本的に1次相続のときにしか使えません。2次相続になると配偶者控除なしで相続税を計算する必要があるのです。

また、同じく相続税を軽減する特例である「小規模宅地等の特例」についても、2次相続では条件が厳しくなります。配偶者が相続した場合は特段の条件はないのですが、その他の親族が相続する場合は、一定の要件を満たす人が特例を利用できます。

これら2つの特例に加え、2次相続では、課税価格から差し引ける「基礎控除額」が少なくなることも考慮する必要があります。基礎控除額は法定相続人1人あたり600万円が加算されるため、仮に同じ金額の相続財産を相続したとしても、1次相続よりも法定相続人が少なくなる2次相続のほうが税額が高くなります。

まとめ:相続税がいくらかかるのか計算してみましょう

ポイントをまとめます。

- 相続税の税率のチェック

- 相続税を順番通り辿って計算してみましょう

- 相続税を計算しなくても分かる便利なツールがあります

- 相続人によって税率が変わることや相続税が2割加算されることがあります

- 2次相続のことも考えましょう

相続税の計算は、覚えてしまえば簡単です。

ただし、相続人によっては税率が変わったり相続税が加算されることもあるので注意してください。

ということで今回は以上です。

これを参考に相続税の計算をしてみましょう。正確な税額を算出したい方は、専門家に相談することをお勧めします。

Follow me!