相続税の基礎控除について【計算方法や注意点を解説します】

相続税の基礎控除について知りたい人

「相続が発生したときに相続税がかかるのか知りたい。その為の相続税の基礎控除を知りたい。あと注意することがあれば教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

- 相続税の基礎控除額とは【計算には順番があります】

- 相続税の基礎控除について注意すべき3つのこと

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「相続税がどのくらいかかるのか知りたい」という疑問があります。その疑問を順番に解決していきましょう。

1.相続税の基礎控除額とは【計算には順番があります】

次の3つの順番が大切です。

- その①:法定相続人のチェック(相続人の確認方法)

- その②:相続税の基礎控除の計算方法(計算方法は簡単です)

- その③:相続税がかかるかチェック(遺産総額の確認方法、計算方法は簡単です)

上記のとおり。

この順番は大切です。ここから詳しく解説していきます。

その①:法定相続人のチェック(相続人の確認方法)

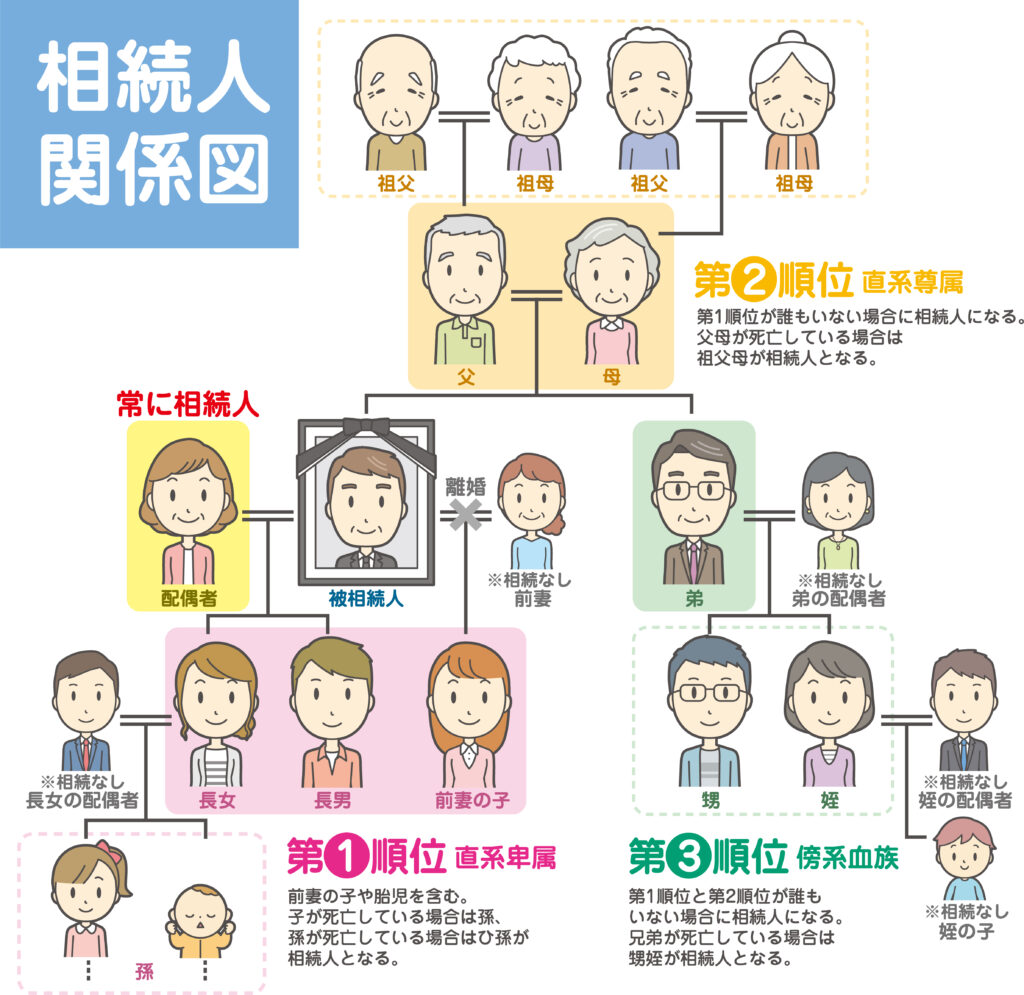

まずは基礎控除額を算出するために、法定相続人が誰になるかチェックしましょう。

法定相続人とは、「民法で定められた被相続人の財産を相続できる人です。」のことです。

ちなみに被相続人とは、「相続される人」のことです。つまり「亡くなった人」が被相続人です。

法定相続人は、以下の2種類があります。

1.配偶者相続人:被相続人の妻や夫を言い、必ず法定相続人となります。離婚した元夫や元妻、内縁の夫や妻は配偶者とはなりません。

2.血族相続人:被相続人の子どもや親、兄弟姉妹など血のつながった親族を言い、相続順位が決まっています。

相続順位は、

◎第1順位:被相続人の子ども(元夫や元妻の子や胎児を含みます。子が死亡している場合は孫、孫が死亡している場合はひ孫が相続人となります)

◎第2順位:被相続人の父母(父母が死亡している場合は祖父母が相続人となります)

◎第3順位:被相続人の兄弟姉妹(兄弟姉妹が死亡している場合は甥姪が相続人となります)

となります。

以下の図を参照してください。

その②:相続税の基礎控除の計算方法(計算方法は簡単です)

次に、確定した法定相続人の数をもとに、相続税の基礎控除額を算出します。

相続税の基礎控除とは、「相続遺産の総額から一定額控除できる金額のこと」 つまり、相続財産の総額が基礎控除の金額以下であれば、相続税はかかりません。さらにこの場合、相続税の申告も不要なのです。

相続税の基礎控除は、相続人にとっては非常に重要なものですので、基礎控除の計算式についてはきちんと把握しておきましょう。計算式は以下のようになります。

基礎控除額の計算式は「3,000万円 +( 600万円 × 法定相続人の数 )」です。

例を挙げると以下のようになります。

例1)法定相続人1人の場合

基礎控除額:3,000万円+(600万円×1人=600万円)=3,600万円

例2)法定相続人3人の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

その③:相続税がかかるかチェック(遺産総額の確認方法、計算方法は簡単です)

相続税がかかるかチェックしましょう。

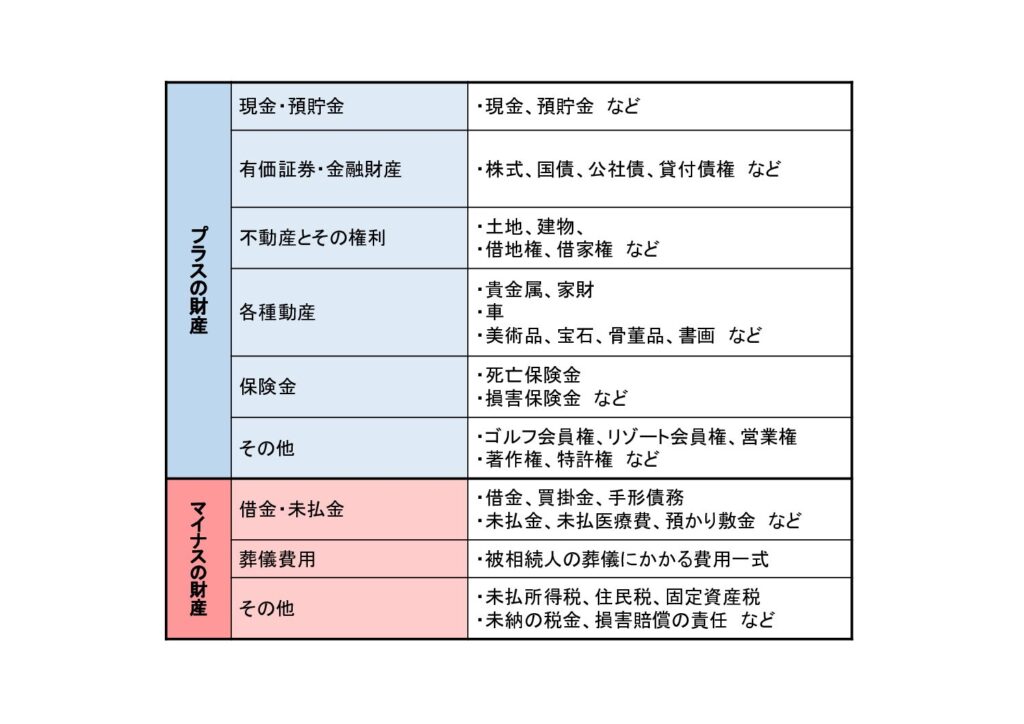

実際に相続する財産をすべて洗い出します。

「財産」と言っても現金や預貯金、不動産だけではありません。 被相続人が持っていた株式などの有価証券、車や貴金属、保険金、ゴルフ会員権なども確認しましょう。

さらに「マイナスの財産」も相続財産として合算する必要があります。

例えば借金や住宅ローンなどです。連帯保証人になっていればその地位も承継されます。

相続する財産には、プラスの財産だけではなくマイナスの財産もありますので注意しましょう。

ここで財産の見落としをしてしまうと、相続税の申告が不要かどうかを正しく判断することができませんので、くれぐれも間違いのないよう慎重に調べてください。

洗い出しをした結果、プラスの財産よりもマイナスの財産の方が多かった場合は、相続放棄を検討する必要があります。

以下の表に詳しくまとめましたので、見落としのないようリストアップしてください。

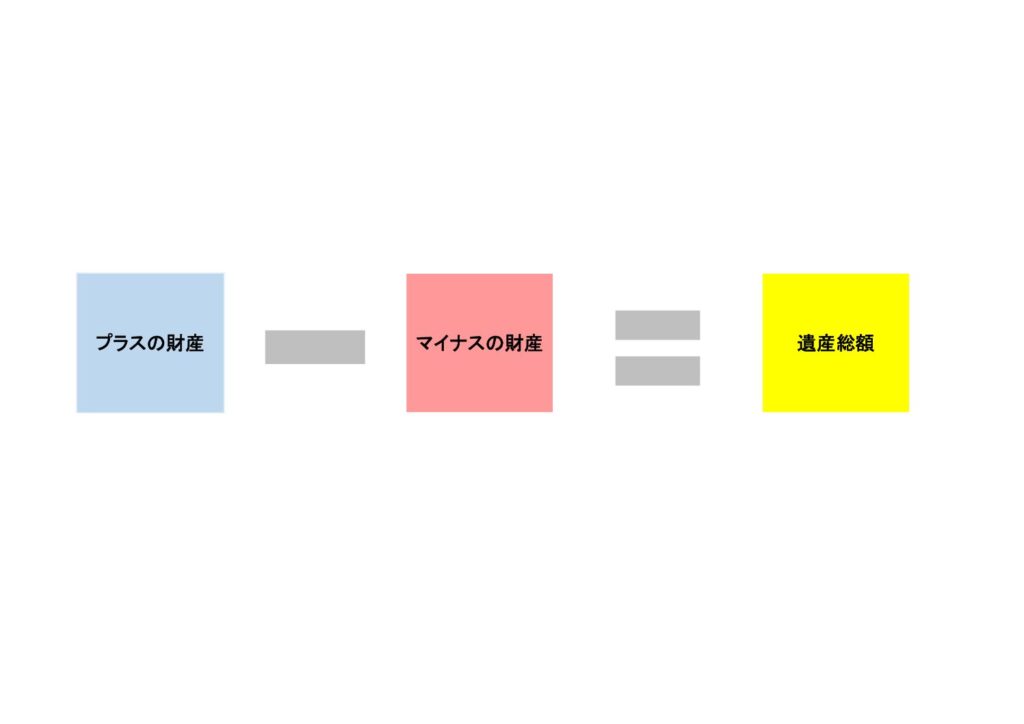

相続財産がすべてリストアップできたら、その総額を計算します。

計算式は以下の通りです。

例1)法定相続人1人・遺産総額3,500円の場合

基礎控除額:3,000万円+(600万円1人=600万円)=3,600万円

◎遺産総額 3,500万円-基礎控除額3,600万円=-100万円

◎課税対象額がマイナス → 相続税はかからず申告は不要!

例2)法定相続人3人・遺産総額7,000万円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

◎遺産総額 7,000万円-基礎控除額4,800万円=2,200万円

◎課税対象額=相続税がかかる金額は2,200万円→申告が必要!

2.相続税の基礎控除について注意すべき3つのこと

ここで注意すべき3つのことをお伝えします。

- その①:相続財産に見落としはありませんか

- その②:被相続人が亡くなる前の3年以内に贈与していませんか

- その③:相続税は発生しなくても申告が必要な場合があります

その①:相続財産に見落としはありませんか

特に注意が必要なのは、相続財産を見落としていることです。

よく見落としがちなのは、下記の3つです。

1.タンス預金やへそくりなどの現金

→税務調査が入った場合、税務署は預金の入出金記録を金融機関に照会し、全てチェックをかけられます。その預金からいくら引き出されて入金や出金の履歴がなければ、どこかに保管されているかということがバレる可能性が高いです。税務調査で見つかった場合にはペナルティとしての罰則の税金が課税されるので、相続財産に入れるようにしましょう。

2.名義預金:被相続人が配偶者や子ども、孫などの名義で開設した口座

→名義が違っても、通帳や印鑑を被相続人が管理していたことが発覚し、名義人自身が自由にお金を出し入れすることができなければ、実質的に被相続人の財産であるとみなされます。

3.みなし財産:生命保険金や死亡退職金

→死亡保険金や死亡退職金といったみなし相続財産は相続財産に含まれ課税対象です。

なお死亡保険金及び死亡退職金には「500万円×法定相続人の数」で計算した非課税枠が設けられています。

相続人が知らない、気づかない財産であっても、税務署は徹底的に調査して見つけ出します。

金融機関の情報は全て知っていると思って下さい。

追徴課税(ペナルティとしての罰則の税金を課税)されることのないよう、よく調べましょう。

その②:被相続人が亡くなる前の3年以内に贈与していませんか

死亡日前3年以内に行われた贈与は相続財産となります。ここでは、そのポイントを見ていきましょう。

贈与税の非課税枠は110万円です。1月1日から12月31日までの年間110万円以内の贈与であれば贈与税は非課税となります。しかし、その贈与が相続開始前(死亡日前)3年以内に行われた場合には、相続税の対象となってしまいます。

相続開始前(死亡日前)3年以内の贈与は相続税の対象となるため、110万円以下だろうと関係ないことになります。例えば、2022年7月10日が相続開始日だとすると、3年前まで遡るので2019年7月10日となります。

2019年7月10日~2022年7月10日までの間の贈与が相続税の課税対象となるのです。

ちなみに、この期間での贈与は「生前贈与加算」といいます。

また生前贈与加算において、贈与時に110万円を超えており贈与税を支払っていた場合、二重課税防止の観点から、その贈与税額を相続税から控除することができます。

その③:相続税は発生しなくても申告が必要な場合があります

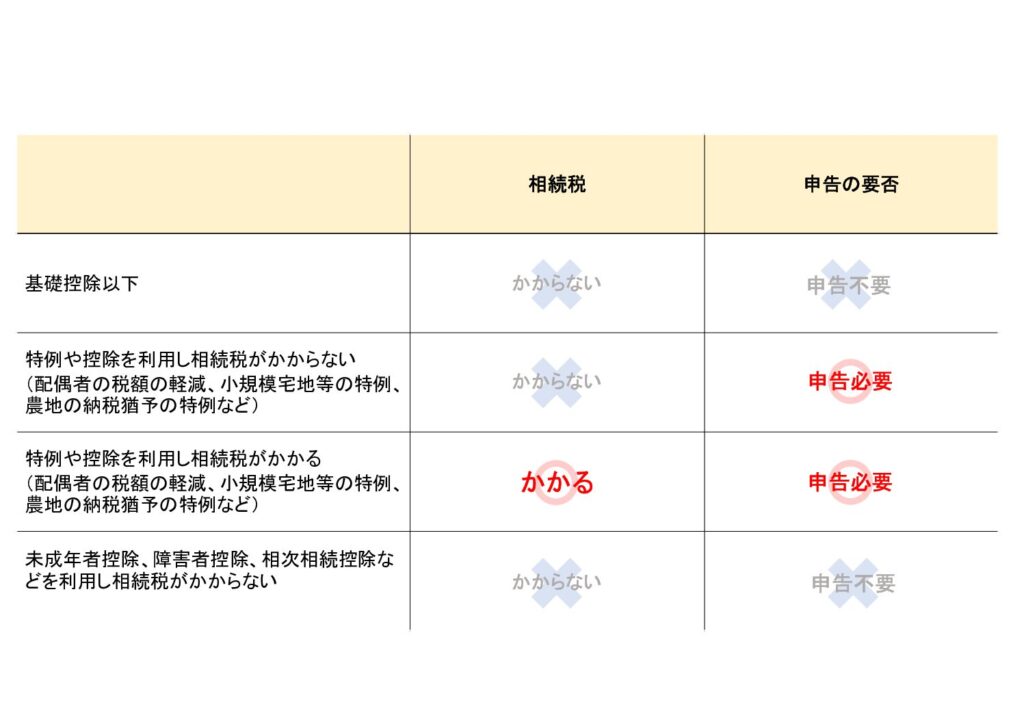

相続財産の総額が基礎控除の金額以下であれば申告は必要ありませんが、どんな場合でも申告は必要ないわけでもないのです。

税額が軽減される特例や控除を利用すると相続税がゼロになる場合、申告が必要な場合があるのです。

申告が必要な特例や控除は以下の通りです。

◎配偶者の税額の軽減=配偶者が実際に取得した財産の額が法定相続分相当額または1億6,000万円 のいずれか大きい額以下の場合は相続税がかからないという制度

◎小規模宅地等の特例=被相続人が住んでいた土地、事業をしていた土地、貸していた土地について、一定の要件を満たす人が相続したときに最大80%控除できる特例

◎農地の納税猶予の特例

◎特定計画山林の特例

◎相続財産を公益法人などに寄付した場合の非課税の特例

特に「配偶者控除(配偶者の税額の軽減)」「小規模宅地等の特例」「農地の納税猶予の特例」は大幅に相続税を減額できることから、これらを利用することで相続税がゼロになる場合が多いです。

しかし、相続税の申告を行うことが要件となっていますので相続税がゼロになるからといって申告しないと特例や控除は利用できませんので、該当する方は必ず相続税の申告を行ってください。

逆に、これ以外の控除や特例については、利用して相続税がゼロになれば申告が必要ありません。

◎未成年者控除

◎障害者控除

◎相次相続控除

などを利用して相続税がゼロになる場合には、申告が不要です。

特例や控除を利用するときには、申告が必要なものか不要なものかを確認しましょう。

それぞれのケースをまとめると以下の表のようになります。

まとめ:相続税の基礎控除の計算するには順番があります

ポイントをまとめます。

- 法定相続人が誰になるのかチェック

- 相続税の基礎控除の計算をしてみましょう

- そして相続税がかかるかチェックしてみましょう

- 相続財産に見落としや申告が必要な場合もあるので注意しましょう

法定相続人は法律で定められた順番があります。

それが分かれば基礎控除額を計算してみましょう。基礎控除額の計算式は「3,000万円 +( 600万円 × 法定相続人の数 )」です。

そこから相続税がかかるのかどうか分かりますね。

ただし、見落としていた相続財産や相続税がゼロでも申告が必要になることもあるので注意してください。

ということで今回は以上です。

これを参考に相続税の基礎控除の計算や相続財産を洗い出して相続税がかかるのかどうか計算してみてください。

Follow me!