遺産分割協議書が知りたい②【遺産分割協議書を作成するまでの流れを解説します】

遺産分割協議書が知りたい人

「相続が発生しましたが被相続人(故人)の遺産を相続人で集まって遺産分割協議を行いたいのですが、遺産分割協議書を作成するまでの具体的な手順が分からないので教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

遺産分割協議書を作成するまでの流れ【具体的な手順と内容を解説します】

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「遺産分割協議書を作成するまでの手順が知りたい」という疑問があります。その疑問を順番に解決していきましょう。

順番があります

- ステップ①:遺言の調査、遺言書の検認や開封をする

- ステップ②:相続人を調査し確定させる

- ステップ③:被相続人(故人)の財産を調査し確定させる

- ステップ④:遺産分割の協議を行う

- ステップ⑤:遺産分割協議書を作成する

上記のとおり

順番通りここから詳しく解説していきます。

ステップ①:遺言の調査、遺言書の検認や開封をする

相続の開始があったとき、まず「遺言書」の有無を調査確認しましょう。

「遺言書」がある場合は遺言書の内容にしたがって遺産を分けますので原則的には「遺産分割協議」を行う必要ありませんが、遺言書がない場合には相続人全員で集まって遺産の分け方を決める必要があります。

ただし、遺言書があったとしても、遺言によって財産を取得できる人と、相続人全員の合意があれば、遺言と異なる内容で遺産分割をすることも可能です。

そのときは、「遺産分割協議」が必要になります。

また、遺産分割協議書が必要なケースがありますので詳しくは「遺産分割協議書が知りたい【必要なケースと不要なケースを解説します】」をご覧ください。

ちなみに、遺言書を発見したら勝手に開封してはいけません。

検認をせずに開封してしまうと5万円以下の過料を支払わなければいけなくなる場合があります。

遺言書を保管している方や発見した方は相続開始を知った後、公正証書遺言の場合を除き、遅滞なく亡くなられた方の住所地を管轄している家庭裁判所に提出して、その検認を請求しなければなりません。

確認後、遺言書の原本に「検認済み」と表示された「検認済証明書」を発行してもらえるので遺言書に添付することができます。

なお、検認は遺言書の存在を確定し現状を保護するために行われる手続きですが、遺言の実質的な有効・無効を左右するものではありませんのでご注意ください。

ステップ②:相続人を調査し確定させる

「遺産分割協議」をおこなうためには相続人を調査して確定する必要があります。

相続人全員が参加しなければ遺産分割協議は無効となるからです。

相続人の調査を行うには故人が出生から死亡までの全ての戸籍謄本や除籍謄本などを取ることで確定させる必要があります。

相続人は既に分かっているから調査は不要ではないかと思う方もいるかもしれませんが、被相続人が認知した婚外の子や離婚した前配偶者との間の子供がいる場合、あるいは養子縁組をしていたような場合に、現在の家族がその全てを知っているとは限りません。

この作業をおろそかにして遺産分割を進めても、無効となる可能性があります。

戸籍謄本や除籍謄本を取得するには本籍地の市区町村役場で取得申請をします。

遠方の市区町村役場の場合には郵送でも取り寄せができますが、被相続人が転籍を繰り返していると全ての市区町村役場に取り寄せが必要になり、漏れが出ないよう慎重に進めるか、相続に詳しい専門家に取得代行を依頼していく必要が出てきます。

相続税の申告期限(10ヶ月以内)までに遺産分割を終わらせるためには、戸籍調査はできるだけ早めに着手することが大切です。

ステップ③:被相続人(故人)の財産を調査し確定させる

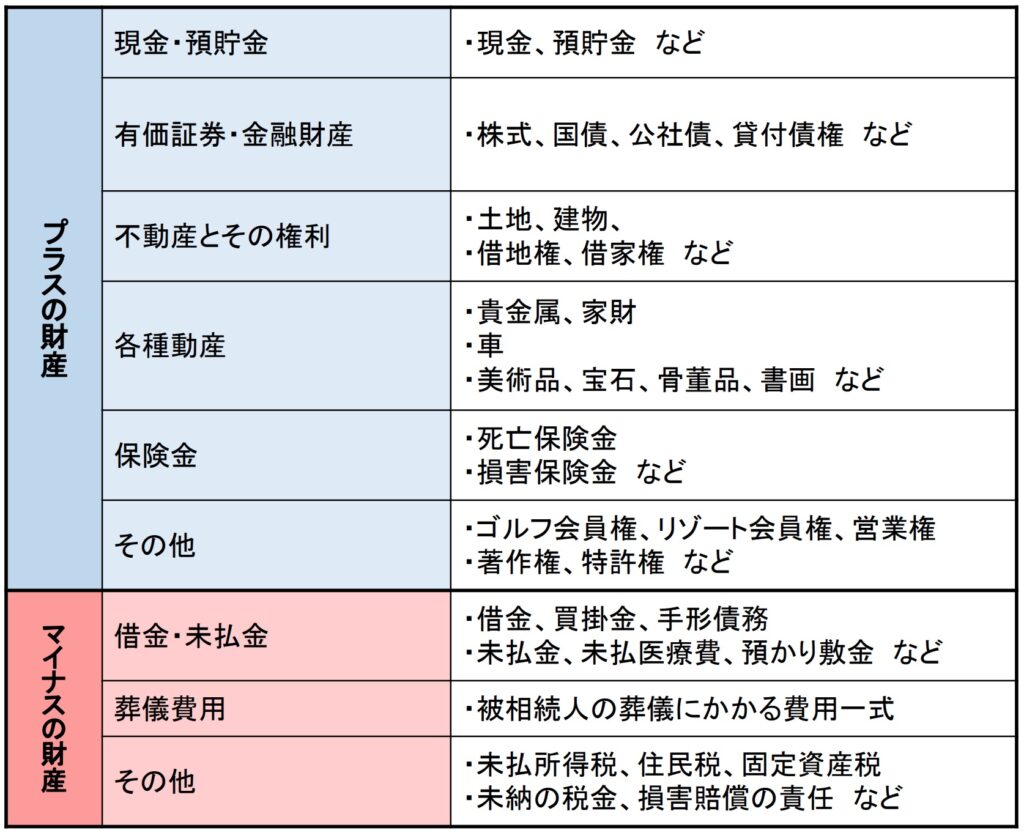

被相続人(故人)の「財産」をすべて洗い出します。

財産と言っても現金や預貯金、不動産だけではありません。 被相続人が持っていた株式などの有価証券、車や貴金属、保険金、ゴルフ会員権なども確認しましょう。

さらに「マイナスの財産」も相続財産として合算する必要があります。

例えば借金や住宅ローンなどです。連帯保証人になっていればその地位も承継されます。

相続する財産には、プラスの財産だけではなくマイナスの財産もありますので注意しましょう。

ここで財産の見落としをしてしまうと、後で財産が発覚したときにトラブルになります。

また、相続税の申告が不要かどうかを正しく判断することができませんので、くれぐれも間違いのないよう慎重に調べてください。

以下の表に詳しくまとめましたので、見落としのないようリストアップしてください。

相続財産がすべてリストアップできたら、その総額を計算します。

計算式は以下の通りです。

例1)法定相続人1人・遺産総額3,500円の場合

基礎控除額:3,000万円+(600万円1人=600万円)=3,600万円

◎遺産総額 3,500万円-基礎控除額3,600万円=-100万円

◎課税対象額がマイナス → 相続税はかからず申告は不要!

例2)法定相続人3人・遺産総額7,000万円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

◎遺産総額 7,000万円-基礎控除額4,800万円=2,200万円

◎課税対象額=相続税がかかる金額は2,200万円→申告が必要!

財産の内容と総額が確定したら、財産目録を作成しておくといいでしょう。

財産の内容や金額が多い場合には相続に詳しい専門家に財産目録の作成を依頼しておくのがおすすめです。

ステップ④:遺産分割の協議を行う

次はこの遺産を相続人の間でどのように分けるかを話し合う「遺産分割協議」を行うことになります。

遺産の分け方は、法定相続割合に関わらず自由に決められます。

相続人全員が同じ場所に集まれない場合は、電話や郵送での話し合いでも問題ありませんが、協議内容には全員が合意する必要があります。

特に、不動産などの分割しにくい財産は、誰がどう相続するのが望ましいのか、慎重に考えましょう。

また、相続割合を決める際は、今回の相続だけではなく、将来起こるかもしれない2次相続を考慮したいケースもあります。

2次相続とは、相続人となった方が亡くなったときに発生する相続です。例えば、配偶者と子どもが相続し、その後配偶者が亡くなり子どもがすべて相続するケースが2次相続です。

相続税のことを考えたとき、初めて経験する1次相続に意識が向きがちですが、実は2次相続のほうが相続税の負担が重くなるケースがあります。

2次相続では、課税価格から差し引ける「基礎控除額」が少なくなることも考慮する必要があります。

基礎控除額は法定相続人1人あたり600万円が加算されるため、仮に同じ金額の相続財産を相続したとしても、1次相続よりも法定相続人が少なくなる2次相続のほうが税額が高くなります。

分割方法によっては、1次相続・2次相続の相続税負担の合計が異なる場合もあるため注意が必要です。

また、相続人に認知症の方や未成年者がいる場合、成年後見人や特別代理人を選任する必要があり、遺産分割協議に時間がかかるかもしれません。

相続税の申告と納税の期限は、被相続人の死亡を知った日の翌日から10ヵ月以内です。遅れると加算税や延滞税がかかることもあるため、ご注意ください。

仮に遺産分割協議で全員の同意が得られなければ、家庭裁判所に遺産分割調停を申立てることになり、さらに調停でも合意ができない場合は、遺産分割審判に移行することになります。

ステップ⑤:遺産分割協議書を作成する

遺産分割協議で相続人全員の合意で遺産分割が確定すれば、合意の証明として「遺産分割協議書」を作成する必要があります。

相続人全員が署名押印する必要があり、一人でも欠けていたら無効となってしまいます。

また、遺産分割協議書は相続人全員分を作成し、各相続人が1通ずつ保管するようにしてください。

各相続人が1通ずつ持っていれば必要な相続手続きを円滑に進めていくことができます。

遺産分割協議書がなければ不動産の相続登記、有価証券、自動車、船舶の名義変更及び金融機関での名義変更や口座解約が出来ない場合もありますのでご注意ください。

まとめ:遺産分割協議書の作成には順番があります

ポイントをまとめます。

- ステップ①:遺言の調査、遺言書の検認や開封をする

- ステップ②:相続人を調査し確定させる

- ステップ③:被相続人(故人)の財産を調査し確定させる

- ステップ④:遺産分割の協議を行う

- ステップ⑤:遺産分割協議書を作成する

被相続人(故人)の財産について、相続人全員で遺産分割について話し合った結果を、書面にまとめたものが「遺産分割協議書」です。

相続人同士のトラブル防止としてはもちろん、相続手続を行ううえで、その内容を明らかにするためにも必要な書類です。

遺産分割協議書は個人でも作成できますが、遺産や法定相続人を調べ、不備のない遺産分割協議書を作るには手間や時間がかかります。

遺産分割協議書の作成に不安があれば、相続に詳しい専門家への相談を検討しましょう。

ということで今回は以上です。

分からないことがありましたら当事務所にお問い合せやご相談下さいませ。

Follow me!