相続税の申告が知りたい【必要な方や期限を解説します】

相続税の申告が知りたい人

「相続税の申告があるのは知っていますが必要かどうかわからないので教えてください。必要であれば期限や自分でもできるかついでに知りたい。あと注意することがあれば教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

- 相続税の申告の必要な方と期限が分かります【申告をしてお得になる方がいます】

- 相続税の申告する上で注意すべき3つのこと

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「相続税の申告の内容や必要かどうか分からないので知りたい」という疑問があります。

その疑問を順番に解決していきましょう。

1.相続税の申告の必要な方と期限が分かります【申告をしてお得になる方がいます】

特例を利用するには申告が必要です

その①:相続税の申告が必要かどうかチェック(申告をしてお得になる方もおります)

その②:相続税の申告の期限をチェック(ペナルティがあります)

その③:相続税の申告を自分で行う方法(難易度高めです)

上記のとおり

相続税の申告が分かるようにここから詳しく解説していきます。

その①:相続税の申告が必要かどうかチェック(申告をしてお得になる方もおります)

相続税の申告は、財産を相続した全員が発生するものではありません。

対象となる人は、次の条件にあてはまる人です。

- 遺産を相続した人

- 遺言で遺産をもらった人

ただし、一定の金額を超える相続財産がある場合のみ、相続税の申告・納付が必要となります。

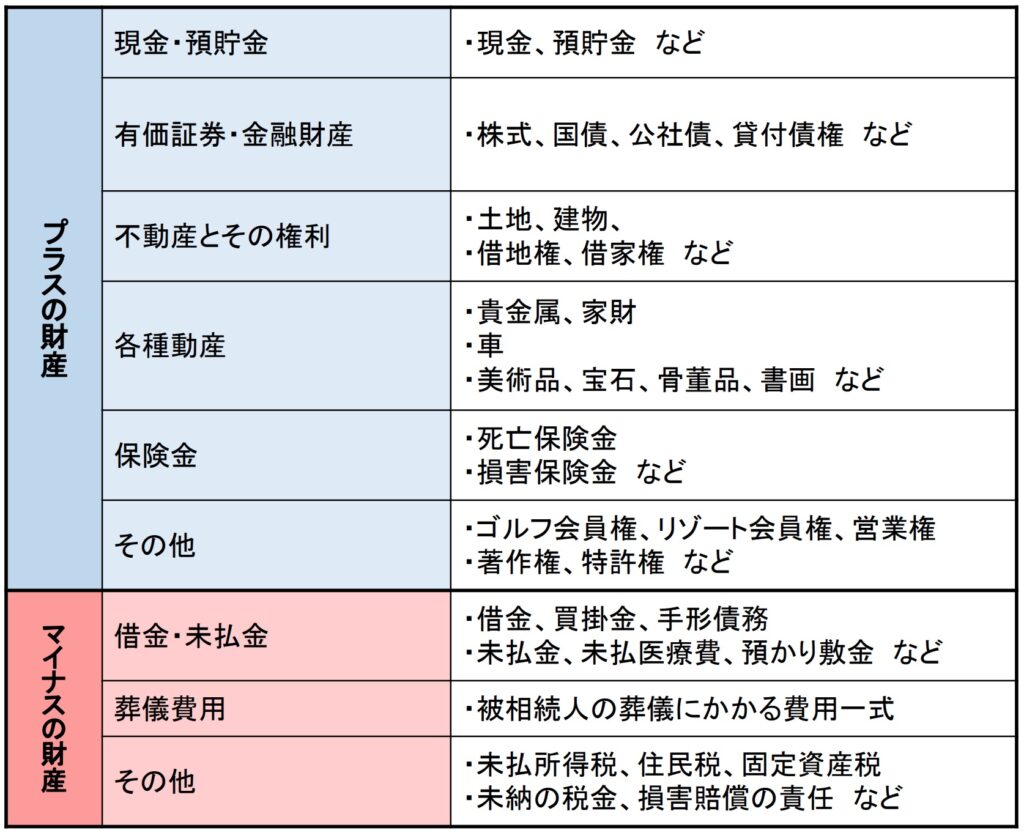

相続税の申告・納付の必要があるかどうかは、まず、相続税の基礎控除を計算し、相続財産であるプラスの財産とマイナスの財産の総額を計算することで、基礎控除と相続財産の総額を比較して判断を行います。

基礎控除額の計算式は「3,000万円 +( 600万円 × 法定相続人の数 )」です。

プラスの財産とマイナスの財産をすべて洗い出します。

相続財産がすべてリストアップできたら、その総額を計算します。

計算式は以下の通りです。

例1)法定相続人1人・遺産総額3,500円の場合

基礎控除額:3,000万円+(600万円1人=600万円)=3,600万円

◎遺産総額 3,500万円-基礎控除額3,600万円=-100万円

◎課税対象額がマイナス → 相続税はかからず申告は不要!

例2)法定相続人3人・遺産総額7,000万円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

◎遺産総額 7,000万円-基礎控除額4,800万円=2,200万円

◎課税対象額=相続税がかかる金額は2,200万円→申告が必要!

詳しくは「相続税の基礎控除について【計算方法や注意点を解説します】」をご覧ください。

特例を適用して遺産総額が基礎控除を下回った場合や、遺産総額が基礎控除を超えていたものの税額控除で相続税がかからない場合もあります。

ただし、特例や税額控除を適用する場合には、基礎控除を下回る、相続税がゼロになるといった場合でも相続税申告が必要な場合があります。

代表的なものに「小規模宅地等の特例」や「相続税の配偶者控除」があります。

「小規模宅地等の特例」は、被相続人の自宅や店舗、賃貸物件などの事業用に使っていた宅地につき評価額を大幅に下げることができる特例です。この特例の適用には相続税の申告を行うことが要件となっているため、特例適用により遺産総額が基礎控除を下回る場合には、相続税がかからずとも相続税の申告が必要となります。

詳しくは「小規模宅地等の特例が知りたい【制度内容や適用させる要件を解説します】」をご覧ください。

また、「相続税の配偶者控除」は、配偶者が相続する財産が評価額1億6,000万円までなら相続税はかからない、また、1億6,000万円を超えたとしても民法で定められた法定相続分の範囲内であれば相続税がかからない、という特例です。

「相続税の配偶者控除」の適用には相続税の申告を行うことが要件となっているため、遺産総額は基礎控除を超えるが、配偶者控除適用により相続税がかからない場合でも、相続税の申告は必要となってきます。

詳しくは「相続税の配偶者控除が知りたい【内容や適用させる要件を解説します】」をご覧ください。

ちなみに「未成年者控除・障害者控除・相次相続控除の税額控除」により、遺産総額は基礎控除を超えるが、相続税がかからない場合には、相続税の申告は不要となります。

その②:相続税の申告の期限をチェック(ペナルティがあります)

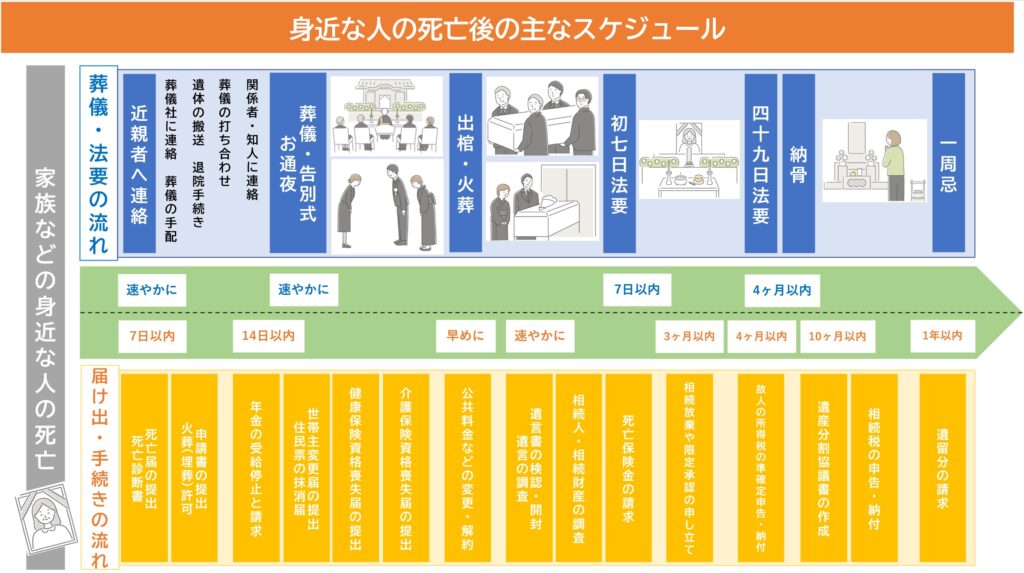

相続税の申告手続きには期限があり、手際よく進めていくことが求められます。

まずは、被相続人が亡くなられてから相続税申告・納付までの一連の手続きや流れを見ていきましょう。

相続税は、相続の開始があったことを知った日の翌日から10ヶ月以内に、被相続人の住所地の税務署に申告します。

相続税の納税も同じ期限になります。

10ヶ月は長そうに見えますが、被相続人死亡後にしなければならないことの多さを考えると驚くほどあっという間に過ぎてしまいますので相続税申告の必要書類や添付書類は、早めに準備をするよう心がけましょう。

相続税申告の必要書類や添付書類の中には、発行までに時間を要する書類や発行する条件が厳しい書類もあります。

相続する財産によって何を取得するべきか事前に把握し、時間に余裕をもって必要書類や添付書類を集めておくと安心です。

ちなみに、相続税の申告義務があるにもかかわらず期限までに申告をしなかった場合は、本来の相続税に加えて無申告加算税と延滞税が加算されます。

延滞税は当初の申告期限から納税するまでの日数に応じて加算されるため、納税が遅れれば遅れるほど納税額は増えますのでご注意ください。

その③:相続税の申告を自分で行う方法(難易度高めです)

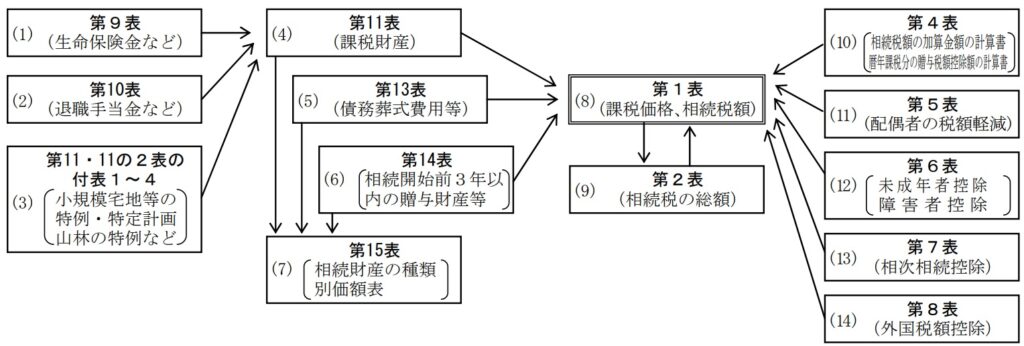

相続税の申告書には、下記の図にある第1表から第15表までのさまざまな申告書や計算書、明細書があります。

相続財産の種類や適用する控除によって、準備すべき申告書用紙が異なります。

相続税申告の書類を自分で書く自身がある方は、ご自身で相続税申告手続きをされても良いかと思います。

ただし申告書類を手書きで作成すると転記ミスが起こったり、1か所訂正するとそれに連動した複数個所を訂正する手間や時間がかかったりするので、あまりおすすめできません。

特に土地の評価額の計算はたいへん複雑で計算する人によって評価額が変わるぐらい非常に難易度が高いものです。

相続や贈与によって土地を取得された方は、必ず相続に詳しい専門家に相談をしましょう。

相続税申告書の書き方については、「相続税の申告書の記載例」(国税庁HP)をご参考ください。

相続税申告書の必要書類については「(参考)相続税の申告の際に提出していただく主な書類」(国税庁HP)をご参考ください。

2.相続税の申告をする上で注意すべき3つのこと

ここで注意すべき3つのことをお伝えします。

- その①:相続税を多く支払っても請求しないと返金されません

- その②:土地の評価は複雑です

- その③:申告後に税務調査が入ることがあります

その①:相続税を多く支払っても請求しないと返金されません

相続税は原則的に申告納税主義で税金を支払います。

よって多く支払っても税務署から多く支払っていますとは言われることはありません。

逆に相続税を少なく申告したり支払った場合には過少申告のペナルティが発生するほか不足分の支払が要求される場合もあります。

しっかりと計算しないと大きな損をする事もありますのでご注意ください。

その②:土地の評価は複雑です

土地の評価は相続税申告の場合「路線価」評価を使う事が原則となります。

土地の相続税評価額の計算式は「路線価×土地面積」です。

土地には一つとして同じ条件のものがなく、形状や道路への面し方(接道条件)によっては利用価値が上下しますので、プラスやマイナスとなる補正を加えます。

土地の形状や条件で利用価値が下がる…路線価を補正して「減額」

土地の接道状況で利用価値が上がる…路線価に補正して「加算」

土地の評価額は、これらの減額計算により評価額を下げることが出来ます。

評価額が下がれば支払う相続税がお安くなる場合もあります。

詳しくは「相続税路線価の使い方が知りたい【計算方法や調べ方を解説します】」をご覧ください。

しかし税務署側から減額してもらえることはないために納税者が自ら行わなければなりませんが、非常に難易度が高いです。よって計算する人の知識や経験の差によって計算方法も変わりますし、最終的な土地の評価額が変わると言っても過言ではありません。

相続や贈与によって土地を取得された方は、必ず相続に詳しい専門家に相談をしましょう。

その③:申告後に税務調査が入ることがあります

税務調査は、申告義務があるはずなのに申告書が出されていないか、申告書が出されていても内容に不備がある場合に実施されます。

申告期限から1年以降の忘れたころに税務署から連絡があることも珍しくありません。

税務調査が行われれば税務署は裏取りをしっかりとしておりますので、かなりの確率で財産の申告漏れを指摘され、税金を追徴される結果になっています。

ちなみに、自分で相続税申告する場合、過少に財産評価をして納税金額も過少にする場合が多い為に税務署は抜け漏れが無いか厳しくチェックする傾向があるようです。

まとめ:相続税の申告は専門家に相談した方がメリットが多いです

ポイントをまとめます。

- 相続税の申告が必要かどうかチェック(申告をしてお得になる方もおります)

- 相続税の申告の期限をチェック(ペナルティがあります)

- 相続税の申告を自分で行う方法(難易度高めです)

- 相続や贈与によって土地を取得された方は、必ず相続に詳しい専門家に相談をしましょう。

相続税の申告は自分ですることもできますが、自分で相続税の計算をした結果、相続税の申告と納付があってもなくても、相続に詳しい専門家に相談をすることをお勧めします。

特に申告を間違えると税務調査が行われて税金を追徴されるか、反対に税金を納めすぎてしまう結果になります。

また、相続や贈与によって土地を取得された方は、計算する人の知識や経験の差によって計算方法も変わりますし、最終的な土地の評価額が変わりますので、必ず相続に詳しい専門家に相談をしましょう。

専門家に質問・相談することで、適切な財産の調査を行うことができますし、節税対策や2次相続に向けてのメリットのある提案を受けられるかもしれないからです。

ということで今回は以上です。

これを参考に相続税の申告が必要かどうかを計算してみてください。

分からない事や迷っている方は当事務所にお問い合せ下さいませ。

代表 大越 公一

Follow me!