死亡後(相続発生後)の手続きが知りたい【期限や手順を一覧にして解説します】

死亡後(相続発生後)の手続きが知りたい人

「家族などの身近な人が亡くなった後の手続きや流れがわかりません。期限があればついでに教えて下さい。」

こういった疑問にお答えします。

✓本記事の内容

- 死亡後(相続発生後)の手続きの一覧と流れ【葬儀や法要の流れとリンクさせています】

- 死亡後(相続発生後)の手続きの期限と手続きの内容【わかれば不安も解消されます】

この記事を書いている私は、不動産歴18年ほど。その中で相続歴は10年ほどの行政書士です。

よくある質問で「死亡後(相続発生後)の手続きが知りたい」という疑問があります。その疑問を順番に解決していきましょう。

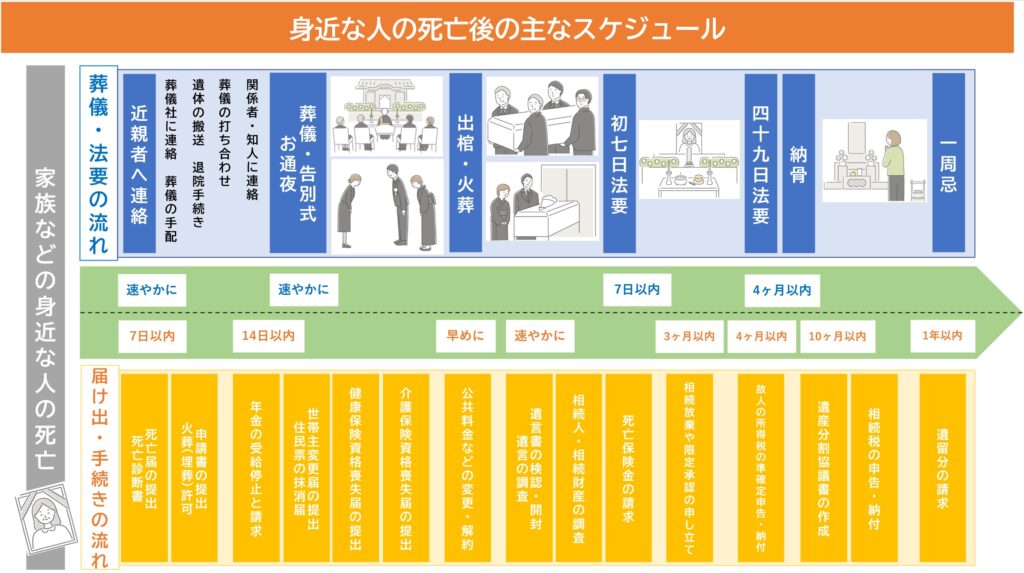

1.死亡後(相続発生後)の手続きの一覧と流れ【葬儀や法要の流れとリンクさせています】

家族などの身近な人が亡くなった後の手続きや流れは下記の表をご参照ください。

期限はあくまで目安ですが、手続きをしなかったり遅くなりすぎてしまうとトラブルが発生してしまう場合がありますので、できるだけ早いタイミングで手続きを完了させましょう。

2.死亡後(相続発生後)の手続きの期限と手続きの内容【わかれば不安も解消されます】

ここで各手続きの期限と内容を解説します。

- その①:死亡日より7日以内の手続き

- その②:死亡日より14日以内の手続き

- その③:早めに

- その④:速やかに

- その⑤:3ヶ月以内

- その⑥:4ヶ月以内

- その⑦:10ヶ月以内

- その⑧:1年以内

その①:死亡日より7日以内の手続き

・死亡診断書の受け取り

「死亡診断書」を、病院から発行してもらう必要があります。

死亡を確認した医師に記入してもらいましょう。

また、「死亡診断書」は死亡の証明をするものですので「死亡診断書」がないと火葬・埋葬ができないだけでなく、公共料金の支払いや年金受給、税金などで混乱を招く原因にもなります。

その後の手続きに必要となる場合があるためコピーをとっておきましょう。

・死亡届の提出

「死亡届」は、原則として死亡者の親族が、死後7日以内に死亡地か本籍地、または届出人の住所地の市区町村役場に提出します。

「死亡届」が受理されると、代わりに「火葬(埋葬)許可証」が発行されます。

これがないと火葬(または埋葬)ができないので必ず受け取りましょう。

正当な理由がなくて期限内に届出を行わない場合は、5万円以下の過料に処せられることになります。必ず期限内に届出を済ませましょう。

・火葬(埋葬)許可申請書の提出

前述した「死亡届」と同時に「火葬(埋葬)許可申請書」も提出します。

受理された後、「火葬(埋葬)許可証」を受け取り、葬儀業者に渡して葬儀・火葬(または埋葬)を行います。

その②:死亡日より14日以内の手続き

・年金の受給停止と請求

亡くなった方が年金受給者であれば、厚生年金は死亡後10日以内、国民年金は死亡後14日以内に受給停止手続きを住民票の住所地の管轄の社会保険事務所でおこなう必要があります。

手続きに必要なものは「年金証書」、「死亡診断書または火葬(埋葬)許可書」、「戸籍謄本または除籍謄本」、「故人と年金請求者の住民票写し」です。

また、年金の支払いが2カ月ごとなので、年金の支払いが一部未払いになっている場合があります。

未払い年金がある場合には同時に、給付の請求も行いましょう。

・住民票の抹消届、世帯主変更届の提出

住民票から抹消する手続きは、「死亡届」の提出により自動的に処理されます。

ただし、故人が世帯主であった場合のみ、「世帯主変更届」の提出が必要となりますのでご注意ください。

故人が世帯主であった場合は死亡後14日以内に「世帯主変更届」を市区町村役場に提出する必要があります。

一般的には、「死亡届」を提出する際に世帯主変更届を一緒に提出します。

なお、残された世帯員が一人の場合、もしくは残された世帯員が15歳未満の子供とその親権者である場合には、「世帯主変更届」の提出が必要ありません

・健康保険資格喪失届の提出

故人が国民健康保険に加入していた場合は、死亡日から14日以内に「国民健康保険資格喪失届」を市区町村役場に提出する必要があります。

また、故人が75歳以上の場合は「後期高齢者医療資格喪失届」を提出します。

どちらとも喪失届を提出する際、健康保険証を返却します。

届出が遅れると、保険料は引き続き今までどおり請求されますのでご注意ください。

故人が会社員で健康保険に加入していた場合は、亡くなった日から5日以内に「健康保険・厚生年金保険被保険者資格喪失届」を会社経由で年金事務所に提出する必要があります。

基本的には会社側でおこなう手続きですので勤務先の指示に従ってください。

・介護保険資格喪失届の提出

故人が介護保険の被保険者であれば「介護保険資格喪失届」を市区町村役場に提出する必要があります。

要介護認定を受けていた場合は14日以内に介護被保険者証も返還する必要があります。

未納保険料がある場合は相続人に請求され、納め過ぎていた場合は相続人に還付されます。「介護保険資格喪失届」の必要書類は「介護保険の資格喪失届」と「介護保険被保険者証」です。

その③:早めに

・公共料金などの変更・解約

故人の銀行口座が凍結されると公共料金や各種サービスの自動引落が止まりますので、支払い方法の変更や解約をおこなってください。

最低限、下記の項目は確認しましょう。

- 最低限確認した方が良い項目

- 電気、ガス、水道

- 携帯電話、インターネット回線

- Webサービス(アプリなど)

- NTTの固定電話

- NHK

- 有価証券(株式、投資信託など)

- ゴルフ会員権

- 運転免許証

- パスポート

- クレジットカード

その④:速やかに

・遺言の調査、遺言書の検認や開封

相続の開始があったとき、まず遺言書の有無を調査確認しましょう。

「遺言書」がある場合は遺言書の内容にしたがって遺産を分けますが、「遺言書」がない場合には相続人全員で集まって遺産の分け方を決める必要があるからです。

また、遺産の名義変更や不動産の所有権移転登記で遺言書の提出が求められることもあります。

家や事務所に金庫がある場合は金庫の中に「遺言書」が保管されていることがあります。

場合によっては信託会社や公証役場などに問い合わせる必要があります。

「遺言書」を発見したら勝手に開封してはいけません。

検認をせずに開封してしまうと5万円以下の過料を支払わなければいけなくなる場合があります。

「遺言書」を保管している方や発見した方は相続開始を知った後、公正証書遺言の場合を除き、遅滞なく亡くなられた方の住所地を管轄している家庭裁判所に提出して、その検認を請求しなければなりません。

確認後、「遺言書」の原本に「検認済み」と表示された「検認済証明書」を発行してもらえるので「遺言書」に添付することができます。

なお、検認は「遺言書」の存在を確定し現状を保護するために行われる手続きですが、遺言の実質的な有効・無効を左右するものではありませんのでご注意ください。

・相続人・相続財産の調査

遺言書がない場合は相続人全員で話し合って遺産の分け方を決めなければいけません。

相続人全員で遺産の分け方を話し合うことを「遺産分割協議」と言います。

「遺産分割協議」をおこなうためには相続人を調査して確定する必要があります。

相続人全員が参加しなければ「遺産分割協議」は無効となるからです。

相続人の調査をおこなうには故人が出生から死亡までの全ての戸籍謄本や除籍謄本などを取ることで確定させる必要があります。

相続人は既に分かっているから調査は不要ではないかと思う方もいるかもしれませんが、被相続人が認知した婚外の子や離婚した前配偶者との間の子供がいる場合、あるいは養子縁組をしていたような場合に、現在の家族がその全てを知っているとは限りません。

この作業をおろそかにして遺産分割を進めても、無効となる可能性があります。

戸籍謄本や除籍謄本を取得するには本籍地の市区町村役場で取得申請をします。

遠方の市区町村役場の場合には郵送でも取り寄せができますが、被相続人が転籍を繰り返していると全ての市区町村役場に取り寄せが必要になり、漏れが出ないよう慎重に進めるか、相続に詳しい専門家に取得代行を依頼していく必要が出てきます。

相続税の申告期限(10ヶ月以内)までに遺産分割を終わらせるためには、戸籍調査はできるだけ早めに着手することが大切です。

「相続財産の調査」とは故人が有していた財産や、借金などの債務を調査することです。

相続財産を把握しなければ遺産分割協議をおこなうことができませんので、故人が所有していた財産を全て確認しましょう。

詳しくは「相続税の基礎控除について【計算方法や注意点を解説します】その③:相続税がかかるかチェック(遺産総額の確認方法、計算方法は簡単です)」を参照して下さい。

相続財産で故人に多額の債務があることを把握した際には、放棄をしたいと思っても、期限を越えたら相続放棄ができなくなります。相続放棄の期限である相続開始後3か月以内に検討しましょう。

詳しくは「相続放棄が知りたい【内容や活用方法を解説します】」を参照して下さい

・死亡保険金の請求

故人が生命保険に加入していた場合、生命保険金の受取人は生命保険会社に連絡をして保険金受け取りの手続き(請求)をしましょう。

生命保険金は受取人固有の財産となりますので、他の相続人に許可を取る必要はなく、受取人が単独で申請(請求)をして受け取ることが可能です。

この請求権は、3年経過後は時効により消滅しますのでご注意ください。

その⑤:3ヶ月以内

・相続放棄や限定承認の申し立て

故人に多額の借金があり、借金を相続したくない場合、相続人は相続放棄や限定承認という手続きをとることが可能です。

「相続放棄」とは資産や負債の一切を受け取らないことです。遺産を相続することができなくなりますが、借金を代わりに弁済する必要がなくなります。

詳しくは「相続放棄が知りたい【内容や活用方法を解説します】」を参照して下さい

「限定承認」とは相続した遺産の中から債権者に借金を返し、プラスの財産があったら受け取ることができる手続きです。

遺産よりも借金の方が上回っている場合、不足分を返済する必要はありません。

ただし、「限定承認」は相続人全員でおこなう必要がありますし、プラスの財産で引き継いだ財産は、時価で譲渡されたとみなされ、課税の対象となるので税金面で不利です。

「相続放棄」と「限定承認」の手続きの期限は相続があったことを知った日から3ヶ月以内です。

この期限内に家庭裁判所で「相続放棄」・「限定承認」いずれの手続きをしなければ単純承認をしたことになり、借金を故人の代わりに弁済しなければいけなくなりますのでご注意ください。

その⑥:4ヶ月以内

・故人の所得税の準確定申告・納付

故人に所得があった場合、相続人が代わりにその年の1月1日から死亡の日までの故人(被相続人)の所得税の確定申告・納付をおこなう必要があります。

故人の代わりに確定申告をすることを所得税の「準確定申告」と言います。

「準確定申告」の期限は、相続の開始を知った日の翌日から4ヶ月以内に申告と納税をしなければなりません。

申告書が期限内に提出されなかった場合は無申告加算税が、税金の納付が期限内に行われなかった場合は延滞税が課されることになります。

他の手続きと比べても時間がかかるため、早めの準備と期限内に申告・納税を行いましょう。

申告が必要な方は、故人(被相続人)が個人事業を営んでいた場合、不動産を賃貸していた場合や譲渡した場合、給与所得が2,000万円を超えている場合などが該当します。

年金収入のみの方は、年金400万円以下であれば確定申告が不要となりますが、確定申告を行うことで源泉徴収された所得税が還付される場合もあります。早めに確認しましょう。

その⑦:10ヶ月以内

・遺産分割協議書の作成

相続人の調査と相続財産の調査が完了したら、次はこの遺産を相続人の間でどのように分けるかを話し合う「遺産分割協議」を行うことになります。

なお、遺言書がある場合は原則的には「遺産分割協議」を行う必要ありません。

遺産分割協議で相続人全員の合意で遺産分割が確定すれば、合意の証明として「遺産分割協議書」を作成する必要があります。

相続人全員が署名押印する必要があり、一人でも欠けていたら無効となってしまいます。

仮に「遺産分割協議」で全員の同意が得られなければ、家庭裁判所に遺産分割調停を申立てることになり、さらに調停でも合意ができない場合は、遺産分割審判に移行することになります。

ちなみに「遺産分割協議書」は相続人全員分を作成し、各相続人が1通ずつ保管するようにしてください。

各相続人が1通ずつ持っていれば必要な相続手続きを円滑に進めていくことができます。

「遺産分割協議書」がなければ不動産の相続登記や金融機関での名義変更や口座解約が出来ない場合もありますのでご注意ください。

・相続税の申告・納付

相続財産が基礎控除額以下であれば相続税を申告する必要はありませんが、基礎控除を超える場合は相続税申告手続きをする必要があります。

詳しくは「相続税の基礎控除について【計算方法や注意点を解説します】その③:相続税がかかるかチェック(遺産総額の確認方法、計算方法は簡単です)」を参照して下さい。

期限は相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告を行なう必要があります。

また、相続税の納税も同じ期限になります。

ちなみに「遺産分割協議書」が終わっていなくとも、相続の開始を知った日の翌日から10ヵ月が経過すると税務署から督促が来たり、利子税、延滞税などが課税されたりすることもあります。

「遺産分割協議書」が終わっていない場合は法定相続人が法定相続分で取得したものとして相続税申告と納税をおこなうようになります。

そして、「遺産分割協議書」がまとまった後、その内容に応じて相続税の計算をおこない、税務署で手続きをおこないます。

相続税を払い過ぎていた場合は還付を受け、相続税が不足していた場合は追加で支払うことになります。

なお、相続税を支払えない場合は、遺産そのものを支払う物納や分割で相続税を支払う分納が可能です。

相続税の申告においては、「相続税の配偶者控除」や「小規模宅地等の特例」など申告期限までに遺産分割が完了していなければ適用できない税の軽減措置があります。

その適用の結果として、相続税の納税額がゼロになる方でも申告を行なう必要がありますので注意してください。

相続税の申告・納税について、税の軽減措置の適用や後日、税務署から調査を受けたりする可能性を考えれば、相続に詳しい専門家に相談することをおすすめします。

その⑧:1年以内

・遺留分の請求

故人の財産というのは基本的に故人の意思に従って遺言書等で配分を決められます。

故人が生前に遺言書を残していた場合には遺言の内容が法律上のルールに優先することになります。

しかし、無制限にその行使を認めれば、相続人間の公平が損なわれたり、相続人の生活保障が不十分となったりする事態が生じることもあります。

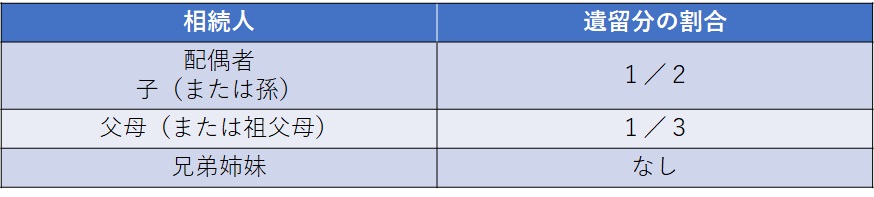

そのようなことがないように配偶者・子供・親など、一定の範囲の相続人には相続財産の最低限の取得分が認められています。

この相続人側の利益を守るために一定の相続財産の取り分を保障する制度や権利を「遺留分」と言います。

「遺留分」を有する相続人の範囲と各相続人の遺留分の割合は次のとおりです。

「遺留分」を侵害する相続分の指定や遺贈等が行われても、それは当然に無効にはなりませんが、自己の遺留分を侵害された相続人が「遺留分侵害額請求」を行うことで、その「遺留分」を侵害する遺贈や贈与の効力を否認して、「遺留分」の額に達するまでの財産を請求することができます。

例えば、相続人が配偶者のみの場合、配偶者には「遺留分」として遺産の2分の1を受け取る権利があります。

仮に遺言書に「全ての遺産を愛人に渡す」と書いてあったとしても、配偶者は遺産の2分の1を受け取る権利がありますので、愛人に対して「遺産の2分の1を受け取る権利があるので、遺産の2分の1を渡してください」と請求することが可能です。

このように他の相続人等に請求することを「遺留分侵害額請求」と言います。

「遺留分侵害額請求」はまず相手方(法定相続分を超える財産を取得した相続人や受贈者)に対して意思表示をすることで行います。

意思表示は口頭でも行えますが、期限の定めがある手続きですので、内容証明郵便等により証拠を残すように行うのが一般的です。

この請求に対して相手が応じない場合には家庭裁判所に調停の申し立てを行い、さらに調停も不調に終わった場合には訴訟を起こすことになります。

「遺留分侵害額請求」の期限は被相続人の死亡と遺留分侵害の事実を知ってから1年以内です。

ただし、遺留分侵害の事実を知らないまま10年が経過してしまうと時効により消滅しますのでご注意ください。

まとめ:死亡後(相続発生後)の手続きはやることが多いです

ポイントをまとめます。

- 死亡後(相続発生後)の手続きの一覧と流れをチェックしましょう

- 死亡後(相続発生後)の手続きの期限と手続きの内容をチェックしましょう

- 期限内で行わないと特例などの税の軽減措置が使えません

- 期限内に完了させないとペナルティがあります

- 時間と手間をかけたくないのであれば専門家に任せましょう

ここまでご案内した手続きは代表的なものだけですが、それでもその種類と数の多さに驚かれたことと思います。

これらの手続きを漏れなく、また期限のあるものはその期限内に行わなければなりません。

そのためにも手続きの内容等を正しく知っておく必要があります。

例えば、申告期限までに遺産分割が完了していなければ「相続税の配偶者控除」や「小規模宅地等の特例」などの税の軽減措置が適用できませんし、期限内に申告や納税をしないと税務署から督促が来たり、利子税、延滞税などが課税されたりすることもあります。

相続に関連する手続きは、知識や経験の無い方も時間があれば自分で終わらせることができます。

しかし、時間と手間をかけたくないなら、相続に詳しい専門家に任せましょう。

ご自身で行うより効率的で節税面も図れますので任せた方がお得なケースが非常に多いです。

ということで今回は以上です。

当事務所でも提携している各分野の士業や専門家がおりますので必要な手続きを代行させていただきます。

詳しくは「行政書士おおこし法務事務所 【遺産相続】」をご覧いただきご利用くださいませ。

Follow me!